火狐体育NBA直播欢迎您!恒温恒湿产品及设备生产厂家

全国咨询热线:

13689511755

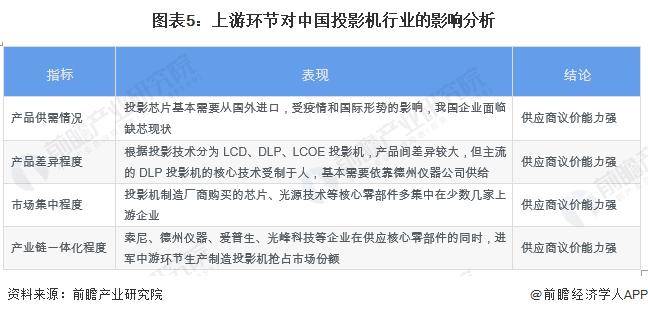

从产品供需情况、产品差异情况、市场集中程度和产业链一体化程度四个维度做多元化的分析,不难发现,目前我国投影机行业受上游环节影响较大,核心零部件基本需要依靠外国少数几家厂商供给,并且要面临上游环节企业向下布局的份额竞争。整体看来,中国投影机行业上游供应商的议价能力较强。

投影机行业产业链由零部件供应环节、机器生产环节和产品应用环节组成。产业链上游主要涉及投影机的核心零部件,包括芯片、镜头、光源和光学元组件等部分;中游环节则是将零部件与投影技术结合运用并生产投影机设备的生产制造商;下游环节是最终的消费场景,根据购买方式可分为线上销售渠道和线下销售渠道。

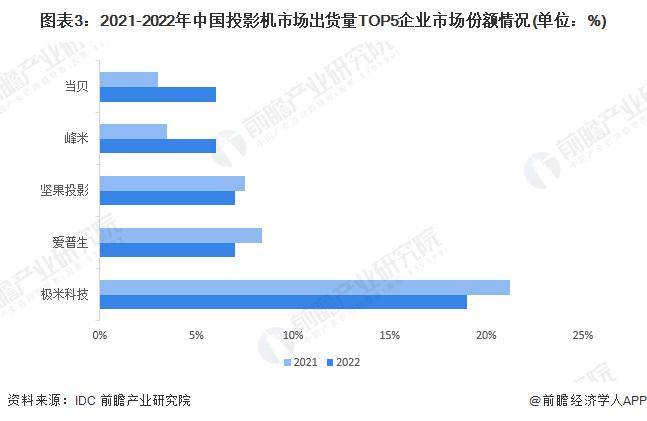

根据IDC统计,2022年中国投影机市场出货量达到505万台,排名前五的企业分别为极米科技、爱普生、坚果投影、峰米和当贝。其中,极米科技占有19%的市场占有率排名第一,排名第二到第四的企业市场占有率相当。与2021年相比,极米科技、爱普生和坚果投影的市场占有率有所下滑,峰米和当贝的市场占有率小幅增加。

根据各公司2022年报披露的数据,我国投影机行业上市公司的业务布局都涉及海内外,投影机业务占公司整体业务的比重都超过50%。其中,极米科技2022年的营业收入和投影机业务营收规模排名第一,分别达到42.22亿元和39.38亿元,旗下产品有智能微投、激光电视和创新产品。

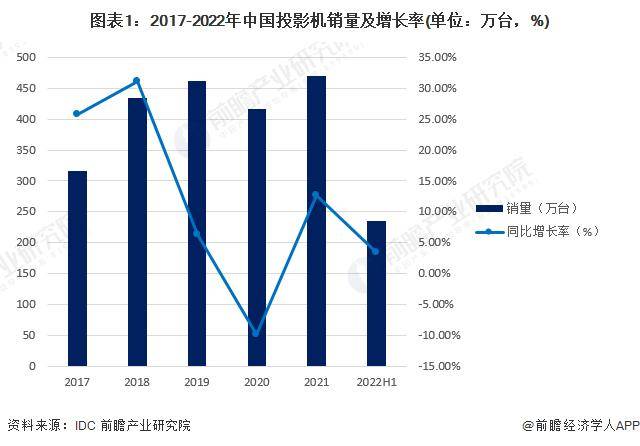

近年来,随着居民收入水平的逐步的提升和投影机技术的慢慢的提升,我国投影机销量总体呈上涨的趋势;2020年受新冠疫情影响,家用、商用投影机销量均出现了下滑,全年销量约为417万台,2021年,随着宏观经济的逐渐复苏,我国投影机销量也重回增长态势,销量达到470万台。2022年上半年,我国投影机销量为234.7万台。

更多本行业研究分析详见前瞻产业研究院《中国投影机行业发展前途预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前 瞻产业研究院的正规授权。返回搜狐,查看更加多